خالص ارزش حال (NPV) و نرخ بازده داخلی (IRR) در اکسل

خالص ارزش حال(NPV) و نرخ بازده داخلی(IRR) دو معیار مهم در مقایسه و الویت بندی طرح های سرمایه گذاری هستند. استفاده صحیح از این دو معیار در ارزیابی طرح های سرمایه گذاری مستلزم درک درستی از مفاهیم و کاربرد های این دو ابزار است.

در این مطلب، ابتدا به تفصیل به مفاهیم این دو معیار خواهیم پرداخت و در ادامه به دستورهای مربوط به آنها در نرم افزار اکسل اشاره خواهیم کرد. اما قبل از آن لازم است با مفاهیم ارزش زمانی پول، تجمیع کردن و تنزیل کردن آشنا شویم.

ارزش زمانی پول (Time Value of Money)

بنا بر این مفهوم مالی، ارزش یک ریال در آینده با ارزش یک ریال در زمان حال برابر نیست. زیرا با پولی که در اختیار داریم می توانیم سرمایه گذاری کنیم و درآمد کسب کنیم. فرض کنید به ما، به ازای ارائه خدمات، باید مبلغی معادل ده میلیون تومان پرداخت شود. دو روش پرداخت نقد به مبلغ ده میلیون تومان در زمان حاضر یا چک تضمینی به مبلغ سیزده میلیون تومان در سال آینده پیشنهاد می شود. توجه کنیم ما در اینجا پدیده ی تورم را نادیده می گیریم!

به نظر شما ما باید کدام روش را انتخاب کنیم؟ جواب ما بستگی به این دارد که ما با چه نرخ بازگشت سالانه ای(r) می توانیم در حال حاضر بر روی پول خود بازگشتی معادل A تومان بدست آوریم. اگر ما می توانیم با نرخ بیش از ۳۰٪ پیشنهاد شده، بر روی سرمایه خود بازگشتی بدست آوریم، حتما باید مبلغ نقد ده میلیون تومان را بپذیریم. در غیر این صورت باید پیشنهاد دریافت سیزده میلیون در سال بعد را قبول کنیم.

نکته: نرخ بازگشت سالانه ای(نرخ هزینه فرصت یا نرخ سود انتظاری) در حقیقت نرخی است که سرمایه گذار قادر است تا از سرمایه ی خود در خارج از طرح سرمایه گذاری نیز بهره برداری کند. بدین ترتیب این نرخ از یک فرد به فرد دیگر متفاوت است. به بیان دیگر اشتباه خواهد بود اگر این نرخ را همیشه برابر با نرخ بهره بدانیم. نرخ هزینه فرصت هنگامی برابر با نرخ بهره است که بهترین حالت جایگزین برای افراد در خارج از طرح سرمایه گذاری، بانک باشد.

تجمیع کردن(Compounding)

یافتن ارزش آینده جریان نقدی در حال حاضر را، تجمیع کردن می نامند. بنابراین اگر ما بتوانیم سرمایه اولیه (Present Value) خود را با نرخ بازگشت سالانه (دوره) r% و به مدت t سال (دوره) سرمایه گذاری کنیم، ارزش آینده ی سرمایه (Future Value) ما برابر خواهد بود با:

با سرمایه گذاری اولیه به ارزش 5 میلیون تومان در یک پروژه سرمایه گذاری با نرخ بازگشت سالانه ای 22٪، مقدار کل دارایی ما در پایان سال پنجم برابر خواهد بود با:

تنزیل کردن(Discounting)

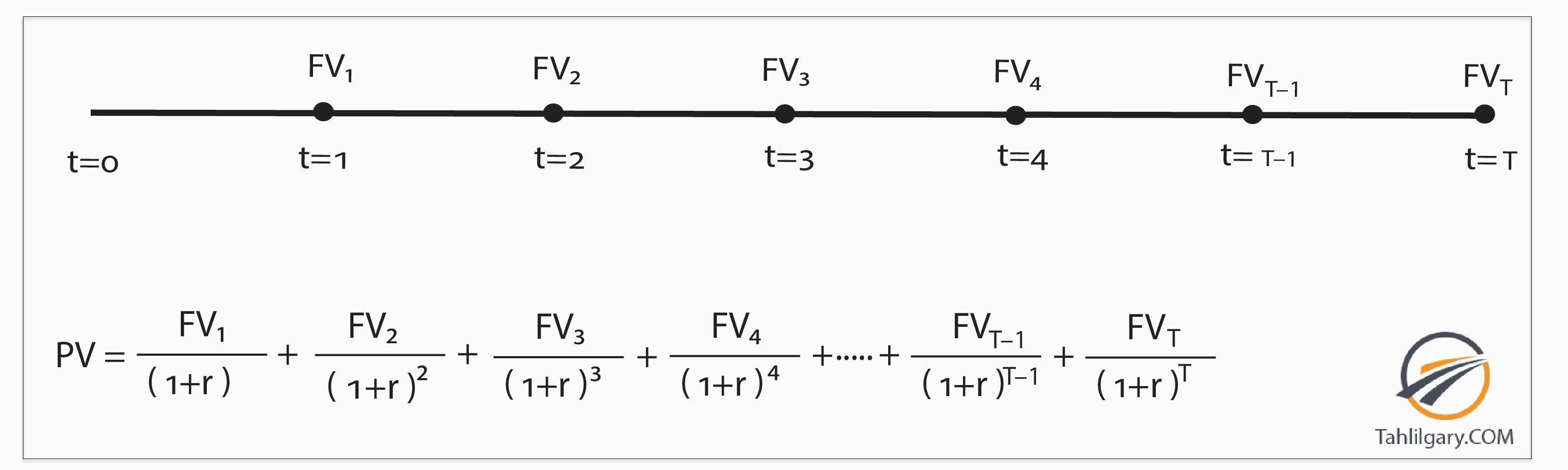

با استفاده از فرمول بالا به راحتی می توان ارزش حال جریانات نقدینگی در آینده را نیز محاسبه کرد. به عبارت دیگر ارزش حال متناظر با مبلغی معادل با FV در پایان سال t و با فرض نرخ بازگشت دوره ای معادل r% برابر است با:

به طور مثال طبق فرمول بالا ارزش حال معادل ۵۰۰ هزار تومان در دو سال آینده با نرخ ۲۳ درصد برابر است با:

به روش مشابه می توان ارزش حال زنجیره ای از جریانات نقدی را محاسبه کرد:

مفهوم خالص ارزش حال(Net Present Value)

در یک بیان کلی خالص ارزش حال اینگونه تعریف می شود:

در نگاه اول، به نظر می رسد تعریف بالا نامفهوم است. اجازه دهید با طرح مثال ساده ای به درک درستی از این تعریف به ظاهر پیچیده برسیم.

فرض کنید مدیر مالی شرکت x در حال تصمیم گیری برای سرمایه گذاری به ارزش یک میلیارد تومان در یک پروژه جدید است. این مدیر مالی چگونه می تواند تصمیم به رد یا پذیرش این طرح سرمایه گذاری کند؟

ابتدا لازم است مدیر مالی زنجیره جریانات نقدی حاصل از سرمایه گذاری در پروژه جدید را پیش بینی کند. در قدم بعدی باید نرخ تنزیل (نرخ هزینه فرصت) را تعیین کند. مدیر مالی باید با توجه به نرخ تنزیل تعیین شده، جریانات نقدی آینده حاصل از سرمایه گذاری در پروژه جدید را تنزیل کند. جمع این جریانات نقد تنزیل شده، ارزش حال( PV ) است. در نهایت با کم کردن سرمایه گذاری اولیه (یک میلیارد تومان) از ارزش حال، خالص ارزش حال حاصل می شود.

اگر مقدار خالص ارزش حال مثبت شود، طرح دارای توجیه اقتصادی جهت پذیرش است. بالعکس و در صورتی که خالص ارزش حال محاسبه شده مقداری منفی باشد، این معنی را خواهد رساند که تحت این شرایط پذیرش طرح سرمایه گذاری به نفع شرکت نخواهد بود. در نهایت اگر مقدار خالص ارزش حال برابر صفر شود شرکت نسبت به پذیرش و رد سرمایه گذاری در طرح، بی تفاوت خواهد بود.

نکته: به یاد داشته باشیم خالص ارزش حال نشان دهنده ی مقدار مطلق سود اقتصادی یا به عبارت دیگر ارزش ریالی سود اقتصادی است.

چرا طرح سرمایه گذاری دارای NPV مثبت قابل پذیرش است؟

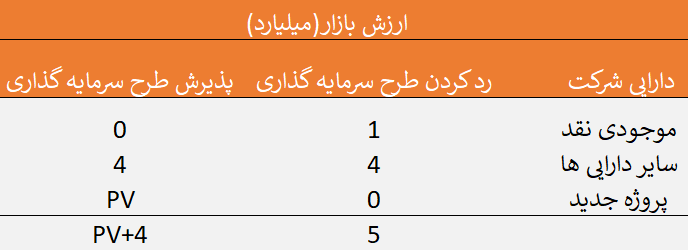

اگر قیمت روز سهام شرکت x پنج هزار تومان باشد و به طور مثال یک میلیون سهم داشته باشد ، ارزش بازار این شرکت، پنج میلیارد تومان است. فرض کنیم موجودی نقد شرکت x یک میلیارد تومان است که می تواند این مبلغ را در پروژه جدید سرمایه گذاری کند. بنابراین ارزش سایر دارایی ها چهار میلیارد تومان است. مدیر مالی باید تصمیم بگیرد که آیا یک میلیارد تومان موجودی نقد را در پروژه جدید سرمایه گذاری کند یا نه؟همان طور که قبلا گفتیم جمع جریانات نقد تنزیل شده همان PV است. بنابراین انتخاب های مدیر مالی مانند تصویر زیر است:

واضح است که پروژه جدید هنگامی دارای توجیه اقتصادی جهت پذیرش است که ارزش حال آن بزرگتر از یک میلیارد تومان باشد و این زمانی اتفاق می افتد که خالص ارزش حال (NPV) مثبت باشد.

محاسبه NPV در اکسل

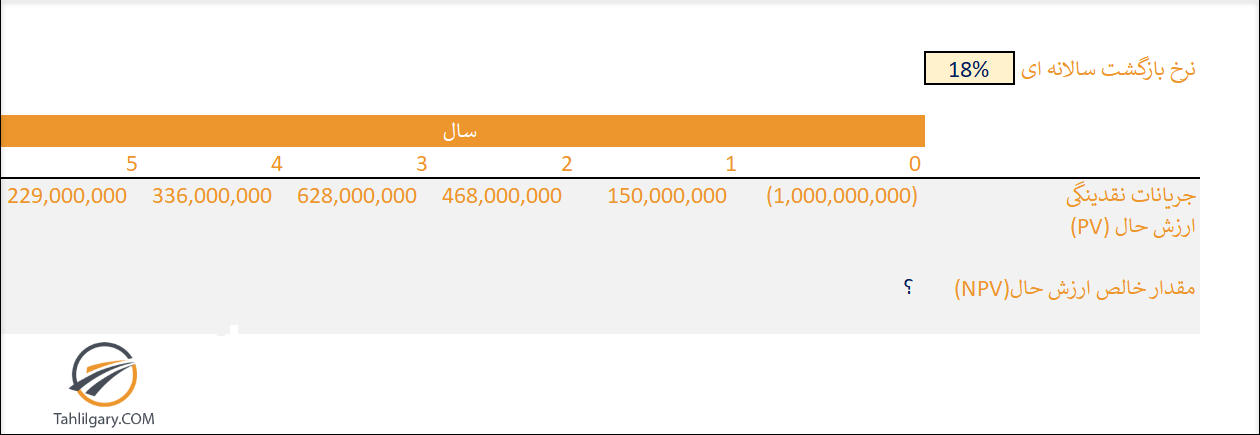

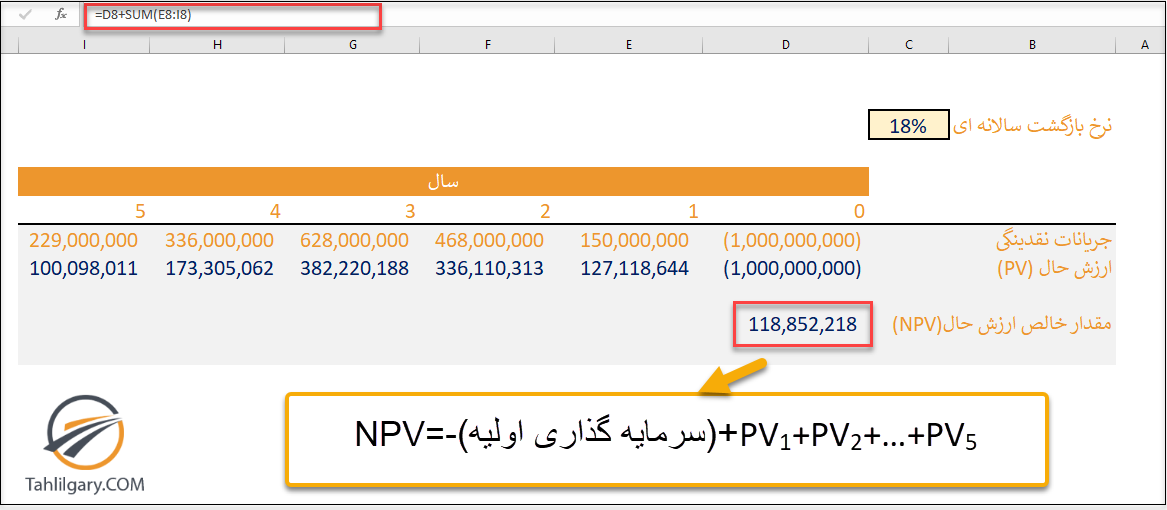

اگر جریانات نقدینگی طرح سرمایه گذاری طی پنج سال عمر طرح به صورت جدول زیر باشند، با فرض اینکه نرخ هزینه فرصت شرکت x معادل با ۱۵ درصد باشد، خالص ارزش حال این طرح سرمایه گذاری چه مقدار خواهد بود؟

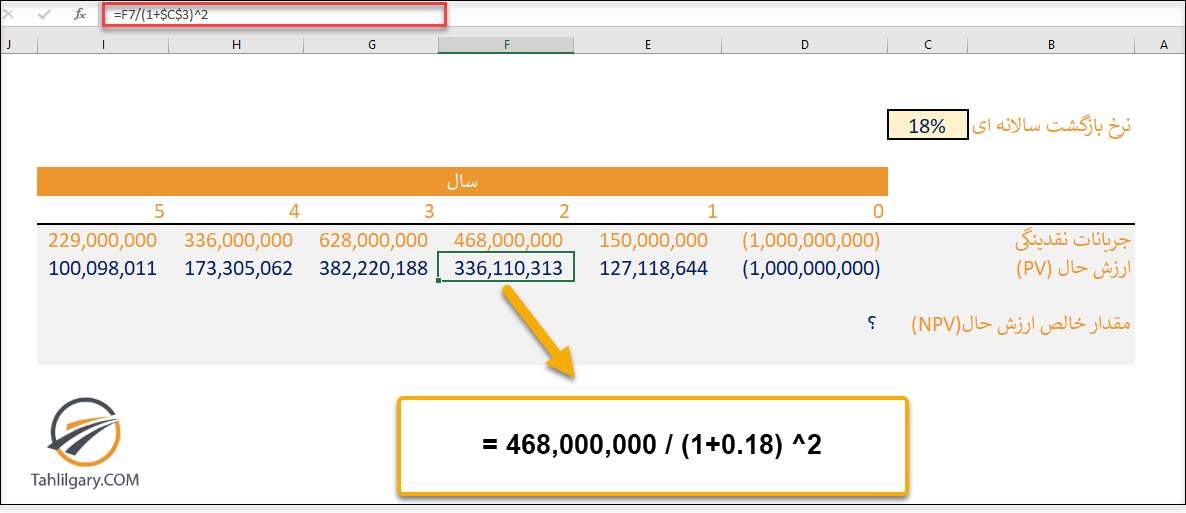

مانند تصویر زیر باید هر یک ار جریانات نقدی حاصل از سرمایه گذاری را به سال صفر تنزیل کنیم. توجه کنیم که مقدار هزینه و سرمایه گذاری اولیه در سال صفر رخ داده است و واضح است که ارزش حال آن برابر با یک میلیارد است.

و در نهایت با جمع این جریانات تنزیل شده با میزان سرمایه گذاری اولیه، مقدار NPV محاسبه می گردد. مقدار به دست آمده برای خالص ارزش حال مقداری مثبت است. این بدان معنی خواهد بود که شرکت با سرمایه گذاری در طرح می تواند سودی بیش از ۱۸ درصد بر آورده ی خود به دست آورد.

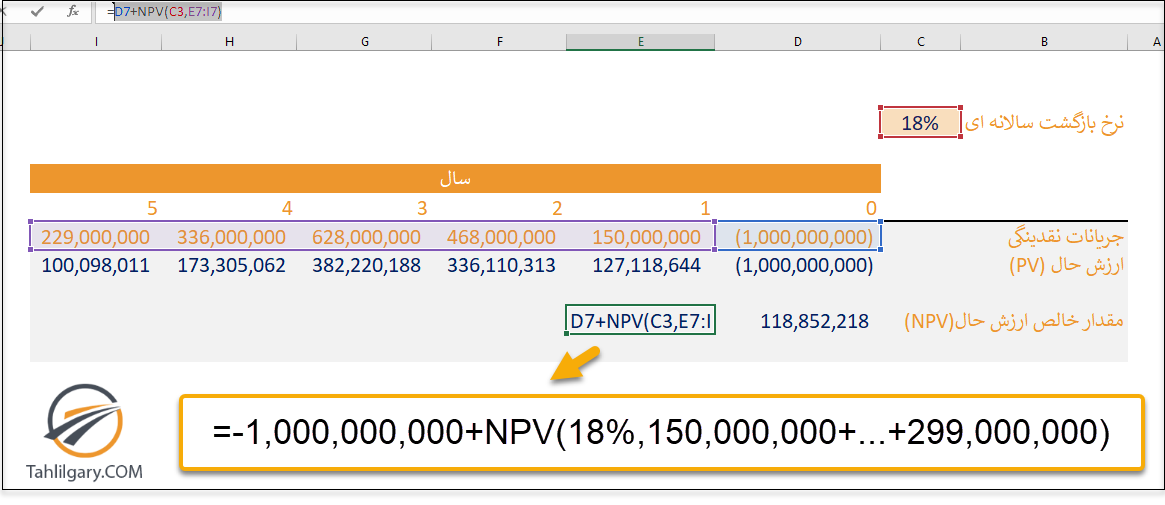

واضح است که استفاده از دستور اکسل برای محاسبه NPV آسان تر است چرا که خود اکسل تمام جریانات نقدی را به سال صفر تنریل می کند.

نحوه ورود اطلاعات مربوط به این دستور به صورت زیر است:

در فرمول بالا منظور از rate نرخ هزینه فرصت دوره و منظور از value2 ،value1 و …جریانات نقدی در طول عمر طرح است.

نکته: توجه کنیم که در استفاده از دستور NPV در اکسل نباید جریان نقدینگی سال پایه را در فرمول NPV حساب کنیم.

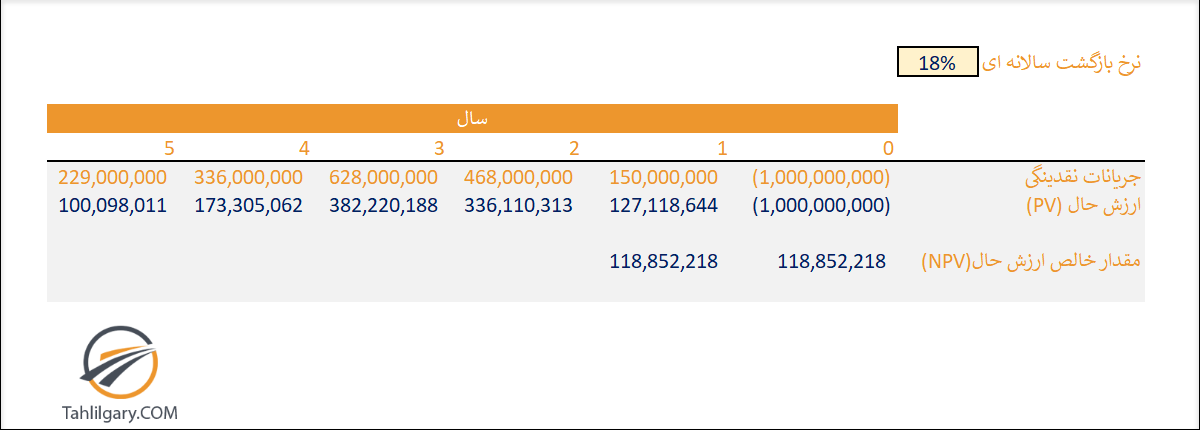

همان طور که مشاهده می کنید هر دو روش، مقدار یکسانی برای خالص ارزش حال به دست خواهند داد.

الویت بندی طرح های سرمایه گذاری بر اساس NPV:

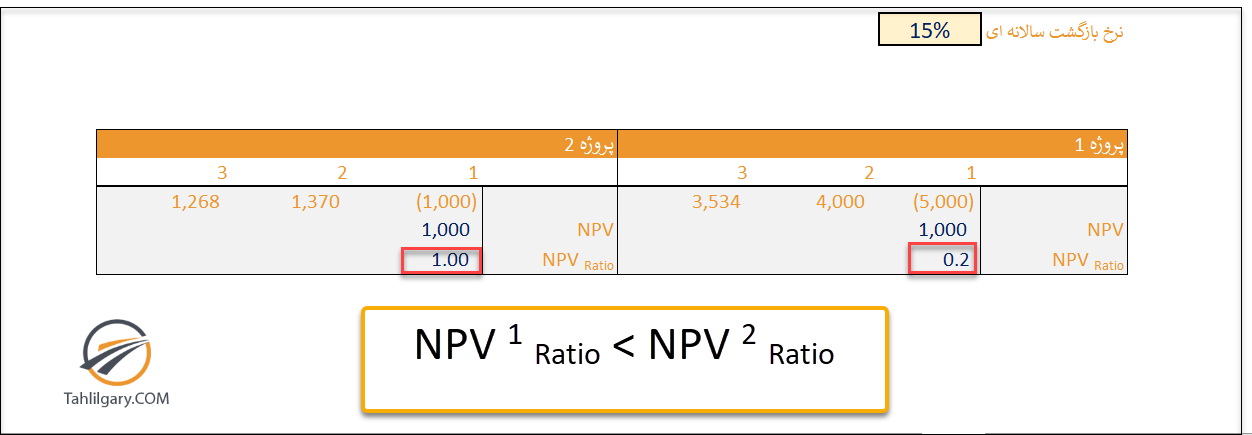

در شرایطی که تمام طرح های سرمایه گذاری پشنهاد شده به ما، دارای خالص ارزش حال مثبت باشند، به منظور رتبه بندی طرح های سرمایه گذاری بهتر از معیار نسبت خالص ارزش حال(NPV Ratio) استفاده کنیم.

معیار نسبت ارزش حال نشان دهنده میزان سود اقتصادی حاصل از اجرای طرح سرمایه گذاری به ازای هر یک ریال سرمایه گذاری صورت گرفته است.

Inv نشان دهنده ی میزان سرمایه گذاری اولیه است.

به طور مثال در مقایسه ی معیار نسبت ارزش حال دو طرح زیر می بینیم که طرح 2 الویت اجرا در مقایسه با طرح 1 دارد.

شایان ذکر است در صورت وجود محدودیت در منابع مالی، باید از روش برنامه ریزی خطی و تکنیک بهینه سازی مقید در جهت حداکثر کردن خالص ارزش حال سبد طرح های سرمایه گذاری(Project Portfolio) استفاده کنیم. حتما در یک مطلب آموزشی، به بررسی ابزار کاربردی Solver در اکسل خواهیم پرداخت.

نرخ بازده داخلی (IRR)

نرخ بازده داخلی (Internal Rate of Return) نرخ تنزیلی است که بر اساس آن خالص ارزش حال جریانات نقدینگی طرح سرمایه گذاری برابر صفر می شود. به بیان دیگر در این نرخ جمع ارزش های حال(جریانات نقد تنزیل شده) برابر با سرمایه گذاری اولیه خواهد بود و بدین ترتیب، میزان سود اقتصادی برابر با صفر خواهد شد.

دستور IRR در اکسل

این دستور در اکسل به صورت زیر است:

منظور از Values، زنجیره جریانات نقدی است و Guess گزینه اختیاری است و منظور از آن نرخی است که حدس می زنیم نزدیک به نرخ بازده داخلی باشد. اگر مقداری برای آن تعیین نکنیم اکسل به صورت پیش فرض، آنرا ۱۰٪ در نظر می گیرد.

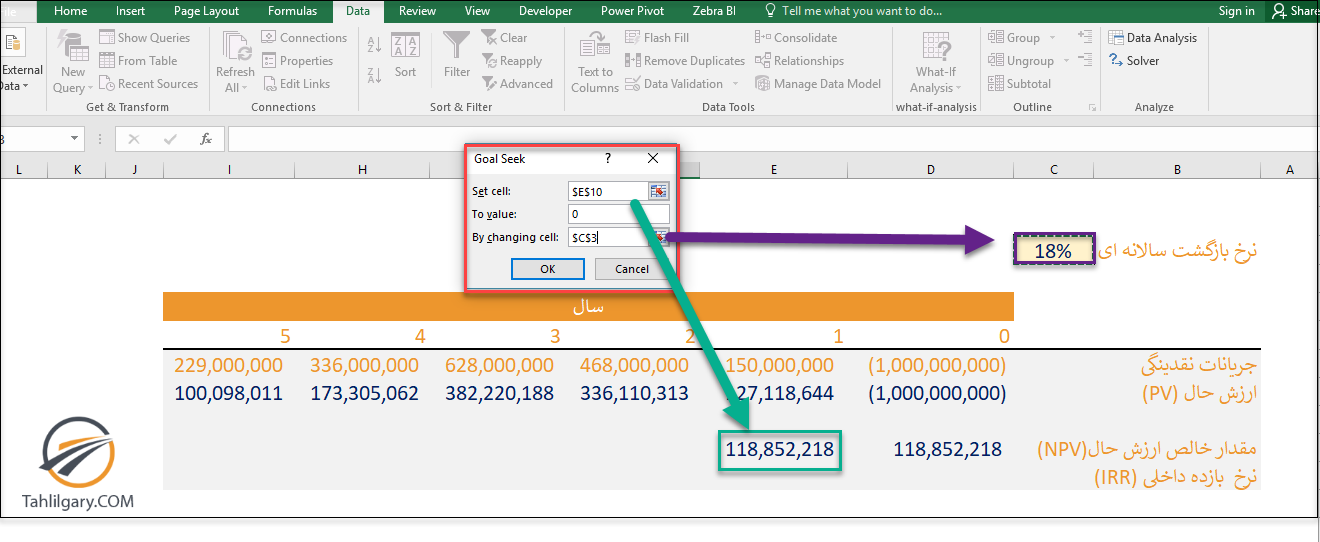

اکسل به صورت پیش فرض اینگونه برای دستور IRR در نظر گرفته است که جریانات نقد در انتهای دوره تحقق می یابند. بنابراین در مواردی چون مثال ما که جریانات نقدینگی در ابتدای دوره تحقق یافته است، بهتر از ابزار کاربردی Goal Seek برای محاسبه IRR استفاده کنیم.

ابزار کاربردی Goal Seek

در صفحه Data و در زیر مجموعه What-If -Analysis گزینه ای به نام Goal Seek وجود دارد.

همان طور که گفتیم نرخ بازده داخلی نرخ تنزیلی است که NPV را صفر می کند. در مثال قبل NPV را محاسبه کردیم. حال برای بدست آوردن نرخ بازده داخلی، نرخ هزینه فرصت را باید به گونه ای تغییر دهیم که در نهایت به نرخی برسیم تا مقدار محاسبه شده برای خالص ارزش حال برابر صفر شود.

در مقابل گزینه Set Cell سلول مربوط به خروجی که در اینجا NPV است باید وارد شود. در مقابل To Value باید صفر قرار دهیم چرا که IRR نرخی است که در آن NPV صفر می گردد. در نهایت در مقابل By Changing Cell باید نرخ هزینه فرصت را قرار دهیم. اکسل نرخ های متعددی را به جای نرخ هزینه فرصت قرار می دهد و در نهایت به نرخی می رسد که در آن خالص ارزش حال برابر صفر می شود.

مقدار IRR در این مثال ۲۳٪ خواهد شد. این نرخ نشان دهنده ی حداکثر نرخ تامین مالی است و در نرخ های بالاتر از این نرخ، خالص ارزش حال منفی می شود.

محدودیت های استفاده از نرخ بازده داخلی(IRR)

دقت شود که نرخ بازده داخلی نشان دهنده ی مقدار عملی بازگشت سرمایه در طرح سرمایه گذاری نیست بلکه نشان دهنده حداکثر مقدار بازگشتی است که سرمایه گذار می تواند کسب کند. بنابراین باید از به کارگیری این اصطلاح رایج که IRR نشان دهنده درصد تحقق یافته بر سرمایه است پرهیز کرد. البته می توان این مشکل را با استفاده از نرخ بازده داخلی تعدیل شده (MIRR) برطرف کرد. آموزش جداگانه ای را برای بررسی دستور MIRR در نظر گرفته ایم.

محدودیت دیگر نرخ بازده داخلی مربوط به زمانی است که خالص جریانات نقدینگی در کلیه سطوح نرخ هزینه فرصت، همواره مثبت و یا همواره منفی باشد. در این صورت دیگر قادر به محاسبه نرخ بازده داخلی نخواهیم بود و با خطای !NUM# مواجه می شویم.

ممنون ، بسیار کار آمد بود…

سلام. ممنون از لطف و همراهی شما.

عالی، کاربردی و ساده ممنون

ممنون از محبت شما.

سلام ممنون از این مطلب بسیار مختصر و مفید بود.

سلام ممنون از همراهی شما.

خیلی خوب بود . سپاس

خانم پور محمد مطلبی که نوشته بودید خوب نبود راستش عالی بود. سالها بود مفهوم نرخ بازده داخلی و ارزش خالص فعلی را نفهمیده بودم مطالب زیای هم خونده بودم. هم مطلب کامل شفاف شد و هم اکسلش را نوشتم.

خیلی عالی بود انشاا.. دعا می کنم در مابقی مراحل زندگی و کاریتون موفق باشید.

من معمولا کامنت نمی گذارم اما واقعا حیفیم آمد از این مطلب تشکر نکنم

با درود

واقعا عالي و مفهومي توضيح داده بودند لذت بردم و تحسين ميكنم اين دانش آموخته فرهيخته را.

بسیار مفید و خلاصه و مفهومی بود عالی بود

آیا میشود شاخص NPV و IRR را در بصورت داینامیکی در POWER BI پیاده سازی کرد؟

توابع مالی در Power BI وجود دارند می توانید از آن ها استفاده کنید. XIRR و XNPV

سلام

جریانات نقدی طی 5 سال با چه فرمولی محاسبه شده اند؟

چون سال سوم جریان نقدی بالاترین شده است

سلام.

امکانش هست همین فایل اکسل را واسه دانلود بگذارید که داخل همون اکسل تمرین کنیم؟

سلام. در انتهای متن اشاره کرده بودید که مطلبی در مورد آموزش نرخ بازده داخلی تعدیل شده (MIRR) آماده کردید ولی من هرچقدر در سایت سرچ کردم، چیزی پیدا نکردم

خیلی مفید بود. متن روان، مثالهای ساده و تصاویر تکمیلی مناسب